저축은행 정기예금 금리비교 하고

계시는 분들께서는 대부분 목돈 운용

어떻게 해야할지 고민을 하는 경우가

많습니다.

저 또한 기존에 가입한 정기예금

만기가 되거나 정기적금 만기가 되면

가장 먼저 하는 일이 적절한 투자처가

있는지 고민을 해보고 제 기준에

합당한 투자처가 없을 때는

저축은행 정기예금 금리비교 후

정기예금에 목돈을 거치합니다.

막상, 적극적인 투자를 하게 되면

수익률 1 ~ 2% 이상을 바라보고

시작을 하기 때문에 작은 수익률에는

다소 무덤덤한 모습이 있는데..

저축은행 정기예금 금리비교

시작하게 되면 단 0.1% 금리도

아깝게 느껴지는 것이 사실입니다.

여러분들께서는 어떤지

궁금하네요?

현재 1금융권을 비롯하여

저축은행 정기예금 금리비교 하면

만족스러운 금리를 찾아보기

어렵습니다.

한국은행 기준금리가 계속

떨어지거나 동결되기를 반복하면서

현재 1%도 안되는 0.5%에 머물러

있기 때문에 저축은행 정기예금

금리 또한 2% 초반이

대부분입니다.

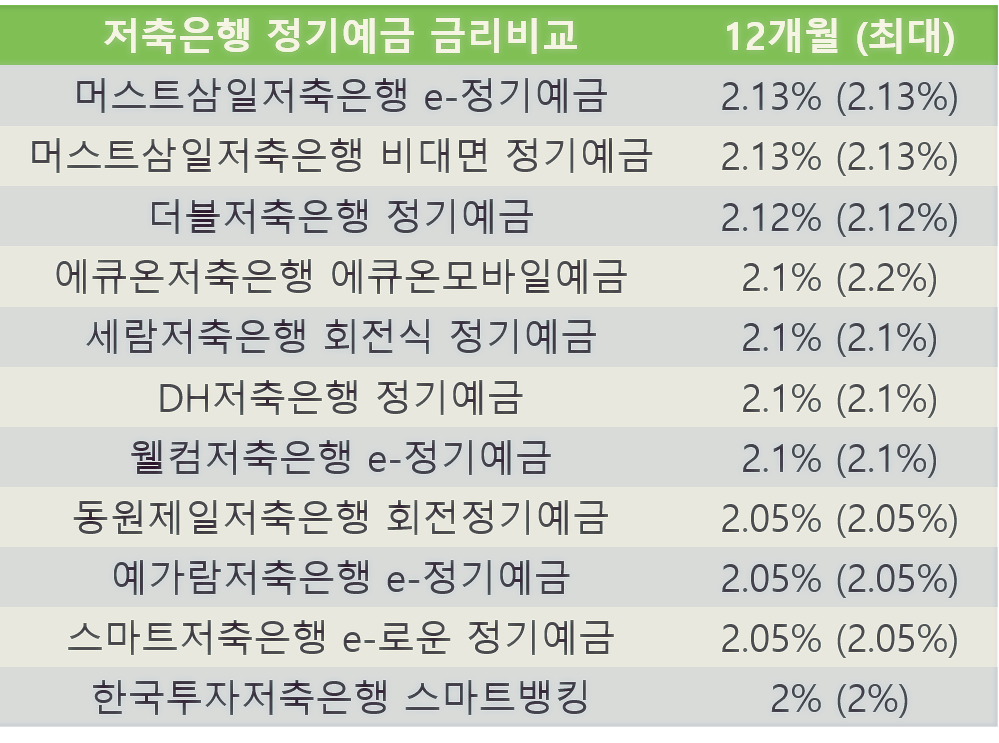

아래 그림이

저축은행 정기예금 금리비교

해놓은 최신판입니다.

저축은행 정기예금 금리비교

해보면 머스트 삼일저축은행

e-정기예금 2.13% 가장 높은

저축은행 정기예금 금리인 것을

확인할 수 있습니다.

더블저축은행 정기예금

2번째로 높은 2.12%입니다.

그림 하단 마지막에 있는

한국투자저축은행 스마트뱅킹

정기예금이 2% 금리로

대부분의 저축은행 정기예금

금리 2% 초반입니다.

저축은행 정기예금 금리

지속적으로 떨어지고 있는데

한편, 생각해보면 대출금리는

계속 올라가고 있다는 것은

좀 아이러니 하긴 합니다.

저축은행 정기예금 금리비교 후

정기예금 가입을 해도 만기가

되면 이자소득세를 내야하기

때문에 실질 수익률은 더욱

떨어지게 됩니다.

이자소득세가 15.4%인 것은

대부분 알고 계시겠지만

참고하시라고 남겨드립니다.

또 한가지 생각해볼 문제는

물가입니다. 정기예금 만기 통해

세후 실질이자와 원금을 받아도

물가가 오르고 있는만큼의 가치가

있는지 한번 곰곰히 생각해 볼

필요성이 있습니다.

다만, 정기예금 관심이 끊이지

않는 이유가 안정성과 유동성

부분에서 높은 점수를 받고 있기

때문입니다.

그리고 이는 각자의 투자성향에

맞춰서 하면 되는 것입니다.

수익률은 떨어지지만 안전성이 있는

정기예금을 통해 안정을 추구하면

정기예금에 가입하면 됩니다.

또는 적극적인 투자 성향을

가지거나 저축은행 정기예금

금리 보다 조금 더 높은 수익을

추구하는 분은 철저하게

검토하고 후회없는 선택을

하시면 됩니다.

저축은행 정기예금 금리비교

도움이 되였나요?

1금융권을 필요한 정기예금

금리비교 또한 포스팅을 참고

해보세요!

정기예금 금리비교 가장 높은 곳!

정기예금 금리비교 하게 되면 만족스러운 금리를 찾기 어렵습니다. 특히, 많은 분들은 정기적금을 통해 목돈을 만들고 난 뒤 또는 기존에 가입했던 정기예금 만기가 되면 여러가지 재테크 방법

overcome-good.tistory.com

정기적금 금리비교 원하신다면

아래 포스팅을 읽어보세요

최신 업데이트 입니다!

정기적금 금리비교 최신 업데이트!

정기적금 금리비교 하면서 조금이라도 더 높은 이자를 받기 위해서 검색 하시는 분을 위해 준비했습니다! 1금융권을 비롯하여 저축은행 정기예금 금리비교 모두 포스팅 안에 있으니 끝까지 읽

overcome-good.tistory.com